Le statut de micro-entreprise séduit par sa simplicité. Pas de bilan à produire, des cotisations sociales calculées sur le chiffre d’affaires, une comptabilité allégée. Sur le papier, c’est parfait pour démarrer. Mais il y a une règle fiscale que beaucoup de créateurs d’activité découvrent trop tard : tu ne peux déduire aucune charge, peu importe ce que tu dépenses réellement pour exercer ton métier.

Ce n’est pas un détail. Selon ton activité, cette contrainte peut transformer un statut “simple” en vrai handicap financier.

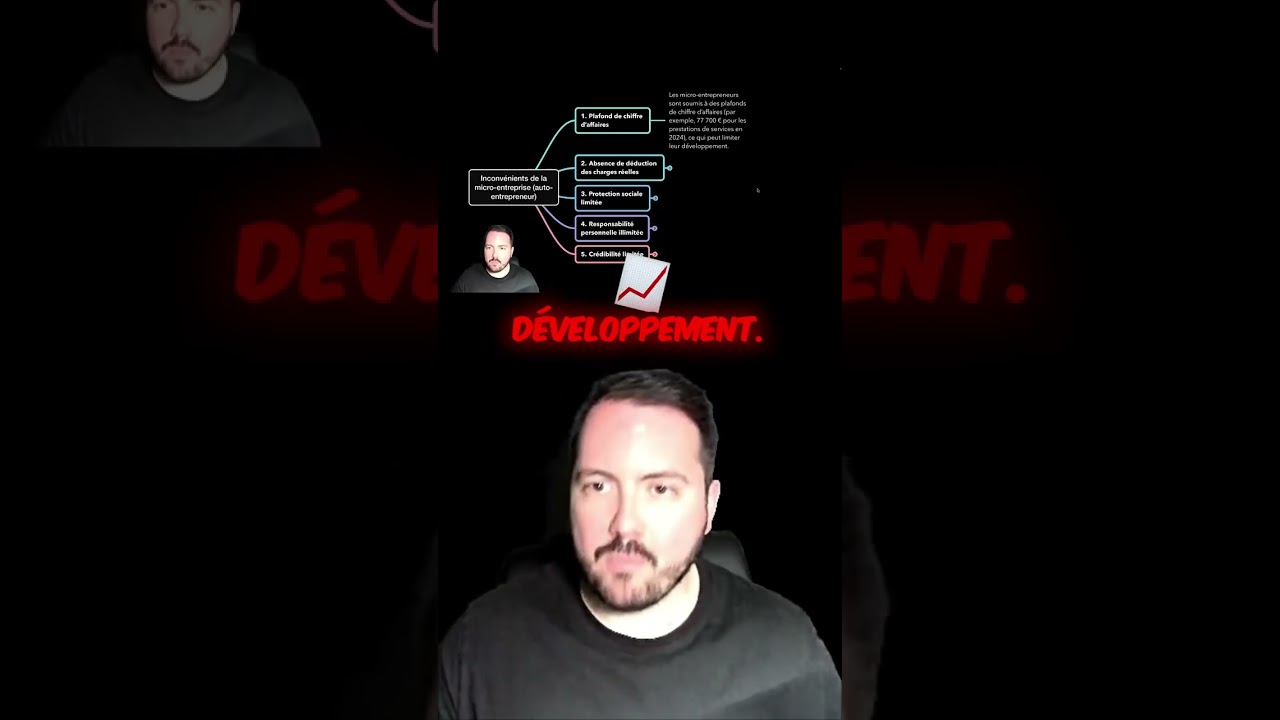

Comment fonctionne la fiscalité en micro-entreprise

En micro-entreprise, le calcul de tes impôts et de tes cotisations sociales repose sur une logique forfaitaire. L’administration applique un abattement forfaitaire sur ton chiffre d’affaires pour estimer tes bénéfices imposables. Cet abattement est fixe :

- 71 % pour les activités de vente de marchandises

- 50 % pour les prestations de services commerciales ou artisanales

- 34 % pour les activités libérales relevant des BNC

Concrètement, si tu facturas 30 000 euros en prestation de services, l’administration considère que tu as eu 15 000 euros de charges (50 % d’abattement) et que ton bénéfice imposable est de 15 000 euros. Peu importe que tu aies réellement dépensé 500 euros ou 12 000 euros dans ton activité.

Résultat : tu ne peux déduire aucune charge réelle. Ni ton matériel, ni ta formation, ni tes déplacements, ni tes logiciels. Rien.

Quand ce fonctionnement reste acceptable

Pour être honnête, il y a des profils pour qui cette règle ne pose pas de problème majeur. Je le vis moi-même dans mes activités freelance sur le web et la création digitale.

Comme je l’explique dans la vidéo : « Si par exemple vous êtes freelance dans tout ce qui est web, dans la création digitale, il n’y a pas énormément de charges. Si ce n’est un ordinateur, si ce n’est un téléphone, si ce n’est une connexion internet, ce genre de choses. Il n’y a pas vraiment de charges lourdes. »

Pour ce type de profil, l’abattement forfaitaire de 34 % ou 50 % couvre assez bien la réalité des dépenses. Tu achètes un ordinateur tous les 3 ou 4 ans, quelques abonnements logiciels, et c’est à peu près tout. Le forfait reste raisonnable.

Les profils pour qui la micro-entreprise reste souvent adaptée :

- Développeurs web et designers freelances avec peu de matériel spécifique

- Consultants et formateurs dont la principale “charge” est leur temps

- Rédacteurs, traducteurs, graphistes travaillant essentiellement depuis un ordinateur

- Accompagnants et coachs avec peu de frais opérationnels

Pour ces activités, la simplicité du régime l’emporte sur les limites fiscales. C’est cohérent avec ce que j’explore dans l’article Micro-entreprise : zéro revenu, zéro impôt, voici comment ça fonctionne.

Quand les charges non déductibles deviennent un vrai problème

C’est là que la situation change radicalement. Certaines activités nécessitent des investissements ou des dépenses régulières importantes pour fonctionner. Et dans ce cas, le régime micro te fait payer des impôts et des cotisations sur un bénéfice fictif, supérieur à ce que tu as réellement gagné.

Prenons un exemple concret. Imaginons un micro-entrepreneur dans le bâtiment ou l’artisanat qui facture 40 000 euros par an. Il bénéficie d’un abattement de 50 %. L’administration estime donc son bénéfice à 20 000 euros. Mais supposons qu’il ait réellement dépensé 18 000 euros en matériaux, outillage, déplacements et fournitures. Son vrai bénéfice est de 22 000 euros, certes, mais sa base imposable théorique de 20 000 euros ne reflète pas non plus ses charges réelles si celles-ci dépassaient l’abattement.

La situation devient encore plus critique si les charges réelles dépassent l’abattement forfaitaire. Dans ce cas, tu paies des impôts sur un bénéfice que tu n’as pas réellement réalisé.

Comme je le précise dans la vidéo : « Il y a des activités où il y a des charges réelles et vous êtes obligés de facturer et de proposer aux clients de payer ces charges-là, donc sans possibilité de les déduire. »

Ce que ça veut dire concrètement : si tu dois acheter des matériaux pour un chantier et les refacturer à ton client, ces achats ne sont pas déductibles en micro-entreprise. Tu es imposé sur le chiffre d’affaires total encaissé, pas sur ta marge réelle.

Les activités particulièrement exposées à ce problème :

- Artisans et corps de métier (maçonnerie, plomberie, électricité) avec des achats de matériaux réguliers

- Revendeurs qui achètent des produits pour les revendre (même si l’abattement est à 71 %, les marges serrées peuvent poser problème)

- Photographes et vidéastes avec du matériel coûteux et des frais de déplacement fréquents

- Traiteurs et restaurateurs ambulants avec des coûts alimentaires importants

- Prestataires événementiels qui sous-traitent une partie de leurs prestations

Pour ces profils, rester en micro-entreprise peut revenir à payer des impôts et des cotisations sur de l’argent qui ne t’appartient pas vraiment.

Si tu t’interroges aussi sur d’autres limites du statut, l’article Auto-entrepreneur : pourquoi ce statut peut freiner tes contrats approfondit une autre dimension souvent ignorée.

Ce que permet une entreprise classique (SAS, SASU, EURL)

La différence fondamentale avec une structure classique, c’est la déductibilité des charges réelles. En SAS, SASU, EURL ou SARL, tu tiens une comptabilité réelle et tu déduis toutes tes dépenses professionnelles de ton chiffre d’affaires pour calculer ton résultat imposable.

C’est exactement ce que j’explique dans la vidéo : « L’entreprise, elle va compter ça comme des charges. Les charges vont alourdir l’entreprise, vont créer d’une sorte de déficit et ensuite derrière, ça crée également moins d’impôts à la fin. »

Concrètement, le mécanisme fonctionne ainsi :

| Élément | Micro-entreprise | Société (SAS, EURL, etc.) |

|---|---|---|

| Base de calcul des impôts | CA - abattement forfaitaire | CA - charges réelles |

| Déduction des frais réels | Non | Oui |

| Comptabilité | Simplifiée | Réelle (bilan, compte de résultat) |

| Gestion administrative | Légère | Plus lourde |

| Pertinence si charges élevées | Faible | Forte |

Quand tes charges réelles dépassent l’abattement forfaitaire, passer en société te permet de réduire mécaniquement ton résultat imposable. Et donc tes impôts. L’IS (impôt sur les sociétés) s’applique alors sur ce résultat réduit, à 15 % jusqu’à 42 500 euros de bénéfice (taux réduit PME en 2025, à vérifier sur impots.gouv.fr), puis à 25 % au-delà.

Pour aller plus loin sur la structure des charges sociales et fiscales en micro-entreprise, je t’invite à consulter l’article Régime simplifié en micro-entreprise : charges sociales et fiscales expliquées.

Les seuils de chiffre d’affaires à connaître

La micro-entreprise est aussi contrainte par des plafonds de chiffre d’affaires. Si tu les dépasses deux années consécutives, tu bascules automatiquement vers un régime réel. En 2025, ces plafonds sont (selon service-public.fr) :

- 188 700 euros pour les activités de vente de marchandises et fourniture de logement

- 77 700 euros pour les prestations de services et activités libérales

Ces plafonds peuvent sembler élevés au démarrage. Mais quand ton activité monte en puissance, tu les atteins plus vite que prévu. Et à ce stade, la question des charges déductibles devient encore plus centrale.

Comment évaluer si la micro-entreprise te convient vraiment

Avant de te lancer ou de rester en micro-entreprise, voici la bonne question à te poser : quel est mon taux de charges réelles par rapport à mon chiffre d’affaires ?

Si tes charges représentent moins que l’abattement forfaitaire de ton secteur, la micro-entreprise est probablement avantageuse. La simplicité administrative compense le léger surcoût fiscal.

Si tes charges représentent plus que l’abattement, tu paies des impôts sur un bénéfice fictif. Passer en régime réel (en gardant le statut EI, ou en créant une société) devient alors plus intéressant fiscalement.

Une règle pratique : estime tes charges annuelles réelles, compare-les à l’abattement forfaitaire applicable à ton secteur, et calcule la différence. Si cette différence est significative et récurrente, consulte un expert-comptable pour simuler ce que tu économiserais avec un régime réel.

Attention : le régime réel implique une comptabilité plus rigoureuse et des coûts de gestion (expert-comptable, logiciel comptable type Pennylane, Indy ou Dougs). Ces coûts sont eux-mêmes déductibles, ce qui change l’équation.

Mon avis

Le régime micro est un très bon point d’entrée pour tester une activité, valider un marché, démarrer sans friction administrative. Je ne dis pas le contraire. Mais c’est une erreur de le traiter comme un statut définitif sans jamais réévaluer la situation.

Ce que j’observe : beaucoup d’auto-entrepreneurs restent dans ce statut par habitude ou par peur du changement, alors que leur profil de charges justifierait depuis longtemps un passage en société. Résultat : ils payent trop d’impôts et de cotisations sociales, année après année.

La bonne approche : réévalue ta situation chaque année. Calcule tes charges réelles. Demande à un expert-comptable de te faire une simulation comparée. Cette consultation coûte peu et peut te faire économiser beaucoup.

Le choix du statut n’est pas gravé dans le marbre. C’est une décision financière qui doit évoluer avec ton activité.

Information et avertissement

Cet article est rédigé à titre informatif et pédagogique. Il ne constitue pas un conseil fiscal ou juridique personnalisé. La fiscalité des entreprises évolue régulièrement : consulte les sources officielles (service-public.fr, urssaf.fr, impots.gouv.fr) et fais-toi accompagner par un expert-comptable ou un conseiller juridique pour toute décision relative à ton statut ou à ta situation fiscale.

FAQ

Peut-on déduire des charges en micro-entreprise ?

Non. En micro-entreprise, il est impossible de déduire des charges réelles. Le régime applique un abattement forfaitaire fixe sur ton chiffre d’affaires (71 %, 50 % ou 34 % selon l’activité) pour estimer les bénéfices imposables. Même si tes dépenses réelles sont supérieures à cet abattement, tu es imposé sur la base forfaitaire.

Quand vaut-il mieux créer une société plutôt que rester en micro-entreprise ?

Quand tes charges réelles dépassent l’abattement forfaitaire applicable à ton secteur, une société (SAS, SASU, EURL) te permet de déduire ces charges et de réduire ton résultat imposable. C’est aussi pertinent quand tu approches des plafonds de chiffre d’affaires de la micro-entreprise (77 700 euros pour les services, 188 700 euros pour la vente en 2025).

Quelles activités sont les plus pénalisées par les charges non déductibles en micro-entreprise ?

Les activités avec des frais opérationnels importants et réguliers : artisanat, bâtiment, revente de produits, photographie/vidéo avec du matériel coûteux, traiteurs, prestataires qui sous-traitent. Pour ces profils, l’abattement forfaitaire couvre rarement la réalité des dépenses.

Est-il possible de changer de statut après avoir démarré en micro-entreprise ?

Oui. Tu peux passer du régime micro à un régime réel (en restant EI) ou créer une société à tout moment. La démarche nécessite de te faire accompagner par un expert-comptable pour optimiser le timing fiscal et ne pas perdre d’avantages en cours d’année.

Les abonnements logiciels et l’achat d’ordinateur sont-ils déductibles en micro-entreprise ?

Non. Comme toutes les autres dépenses professionnelles, ils ne sont pas déductibles en micro-entreprise. L’abattement forfaitaire est censé les couvrir de façon théorique. En pratique, si tu achètes beaucoup de matériel ou de logiciels, tu n’en récupères rien fiscalement, contrairement à une société au régime réel.

👉 Regarder la vidéo complète sur YouTube et abonnez-vous à @AlexandreEntreprise.