La pression fiscale est souvent citée comme l’une des premières raisons pour lesquelles des porteurs de projet hésitent à se lancer. Pourtant, il existe en France un statut qui retourne ce problème : la micro-entreprise. Pas de chiffre d’affaires sur un mois ou un trimestre, pas de cotisations ni d’impôt sur cette période. C’est aussi simple que ça, et c’est ce qui en fait l’un des points d’entrée les plus accessibles pour créer une activité en France.

Ce que “zéro revenu, zéro impôt” veut dire concrètement

Le principe de base de la micro-entreprise repose sur le prélèvement à la source des cotisations sociales et de l’impôt sur le revenu (si tu as opté pour le versement libératoire). La règle est directe : tu paies un pourcentage fixe sur ton chiffre d’affaires encaissé, et rien d’autre.

Concrètement, si pendant trois mois tu ne factures rien, tu ne déclares rien, et tu ne paies rien. C’est ce que j’explique dans cette vidéo : « si pendant trois mois, vous ne faites pas de chiffre d’affaires, vous n’allez pas payer des impôts dans le vent ». Ce n’est pas une niche fiscale complexe réservée aux experts-comptables. C’est le fonctionnement standard de ce régime, inscrit dans la loi.

Ce mécanisme tranche radicalement avec la réalité d’une SARL ou d’une SAS, où des charges fixes (comptabilité, frais de siège, cotisations minimales selon le statut du dirigeant) continuent de courir même si l’activité est à l’arrêt.

Comment fonctionne le régime fiscal de la micro-entreprise

Les taux de cotisations sociales applicables

En micro-entreprise, les cotisations sociales sont calculées sur le chiffre d’affaires brut, avec des taux qui varient selon la nature de l’activité. À titre indicatif, selon l’URSSAF :

- Vente de marchandises : environ 12,3 % du CA

- Prestations de services commerciales ou artisanales : environ 21,2 % du CA

- Activités libérales relevant de la CIPAV ou du régime général : environ 21,1 à 23,2 % du CA

Ces taux incluent l’ensemble des cotisations sociales (retraite, maladie, allocations familiales, etc.). Si tu n’as pas de CA déclaré sur une période, la base de calcul est zéro, donc le prélèvement est zéro.

Le versement libératoire de l’impôt sur le revenu

En plus des cotisations sociales, tu peux opter pour le versement libératoire de l’impôt sur le revenu. Ce dispositif, optionnel, permet de payer l’impôt en même temps que tes cotisations, avec un taux fixe supplémentaire (1 % pour la vente, 1,7 % pour les services BIC, 2,2 % pour les services BNC, selon impots.gouv.fr). Là aussi, si le CA est nul, le versement libératoire est nul.

Sans cette option, ton CA micro-entrepreneur entre dans le calcul de ton impôt sur le revenu classique avec un abattement forfaitaire (71 % pour la vente, 50 % pour les services BIC, 34 % pour les BNC). Un CA nul ne génère donc aucune base imposable supplémentaire.

La déclaration trimestrielle ou mensuelle

Tu declares ton CA tous les mois ou tous les trimestres sur le site autoentrepreneur.urssaf.fr. Même si ton CA est à zéro, tu dois déclarer. C’est une obligation formelle. Mais déclarer zéro ne coûte rien.

La flexibilité : le vrai atout du statut

Ce qui distingue la micro-entreprise des structures classiques, c’est avant tout la flexibilité opérationnelle. Tu travailles à ton rythme, tu choisis tes clients, tes projets, et tu peux moduler ton activité selon tes contraintes personnelles ou professionnelles du moment.

Comme je le souligne dans la vidéo, ce statut « vous permet d’être flexible, de travailler à votre rythme, de choisir vos clients, vos projets ». Ce n’est pas du marketing. C’est une réalité juridique et fiscale.

En comparaison, une entreprise traditionnelle (SAS, SARL, EURL) impose une structure, des obligations comptables annuelles, souvent un expert-comptable, des déclarations de TVA si le seuil est franchi, et parfois des cotisations minimales même sans activité, notamment pour le gérant majoritaire de SARL relevant du régime TNS.

Cumuler la micro-entreprise avec une autre activité

C’est l’un des usages les plus répandus, et souvent le moins bien compris. La micro-entreprise est cumulable avec un statut de salarié, une activité en portage salarial, ou même une autre entreprise (sous réserve de clause d’exclusivité dans ton contrat de travail).

Ce cumul permet, par exemple :

- De tester un projet en parallèle de ton emploi actuel, sans démissionner

- De générer un revenu complémentaire sur des missions ponctuelles

- De construire un portefeuille clients avant de basculer à plein temps

C’est exactement ce que j’aborde dans la vidéo : la possibilité « d’éventuellement cumuler cette activité avec autre chose ». Pour un salarié qui souhaite lancer une activité de conseil, de coaching ou de création de contenu, c’est un point d’entrée sans risque fiscal majeur.

Ce que ça change par rapport à une entreprise traditionnelle

Prenons deux profils pour illustrer.

Profil A : micro-entrepreneur Il lance son activité de consultant en mars. Avril est calme, zéro mission. Mai non plus. Juin, il décroche un contrat à 3 000 euros. Il paie ses cotisations uniquement sur ces 3 000 euros. Aucun prélèvement en avril et mai.

Profil B : gérant de SASU Il crée sa SASU en mars. S’il ne se verse pas de rémunération, ses cotisations sociales sont nulles. Mais il doit tenir une comptabilité, déposer des comptes, payer un expert-comptable (souvent entre 1 500 et 3 000 euros par an même pour une structure inactive), et gérer la TVA si applicable.

La différence de charges fixes est significative, surtout en phase de démarrage.

C’est ce que j’explique dans la vidéo quand je compare : « avec une entreprise traditionnelle où là vraiment, voilà, c’est comme si en fait vous étiez vraiment uniquement focus sur cette nouvelle entreprise ». Une structure classique demande un engagement total, financier et administratif, dès le premier jour.

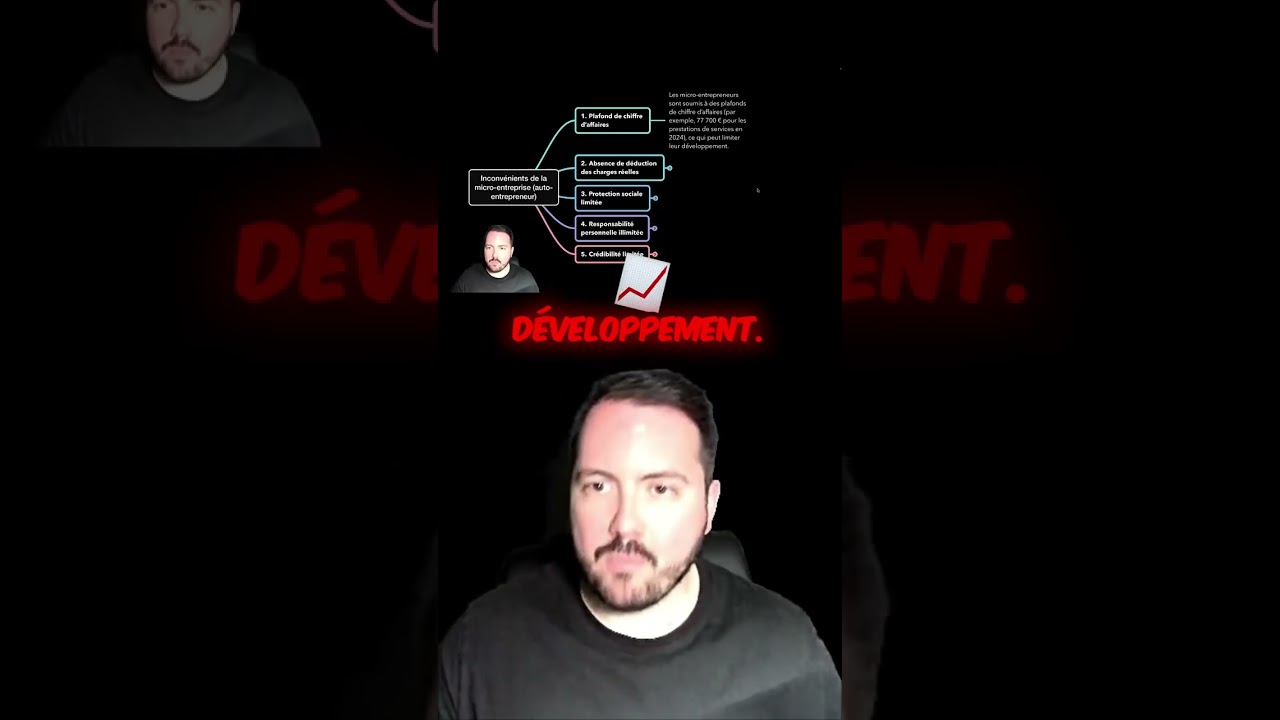

Les limites du statut à connaître

La micro-entreprise n’est pas un régime miracle. Elle a des plafonds de chiffre d’affaires annuel à respecter, fixés par la loi (et révisés régulièrement) :

- 188 700 euros pour les activités de vente de marchandises (seuil 2024-2025 selon service-public.fr)

- 77 700 euros pour les prestations de services

Au-delà, tu bascules automatiquement dans le régime réel simplifié ou normal.

Autres points à avoir en tête :

- Pas de TVA déductible : tu ne récupères pas la TVA sur tes achats professionnels, ce qui peut coûter cher si tu investis beaucoup en matériel

- Pas de déduction de charges réelles : tu ne peux pas déduire tes frais réels (loyer, matériel, déplacements). L’abattement forfaitaire est fixe

- Couverture sociale limitée : les droits à la retraite sont proportionnels aux revenus déclarés. Une année à zéro CA, c’est une année sans cotisation retraite

Ces limites ne remettent pas en cause l’intérêt du statut pour une phase de test ou une activité complémentaire. Mais elles doivent être connues avant de choisir ce régime comme structure pérenne pour une activité à fort volume ou à forte intensité capitalistique.

Mon avis

Je pense que la micro-entreprise est sous-utilisée comme outil de test. Beaucoup de porteurs de projet hésitent à se lancer parce qu’ils ont peur de la fiscalité ou de la complexité administrative. Ce statut supprime les deux obstacles principaux. La règle « tu paies sur ce que tu gagnes » est d’une clarté que peu de régimes fiscaux offrent. Pour un premier projet, une activité complémentaire ou une transition professionnelle progressive, c’est souvent le bon point de départ. Après, quand l’activité monte en charge, on réfléchit à une structure plus adaptée, SASU ou EURL selon les besoins.

Si tu veux creuser les sujets autour de la fiscalité des entreprises, tu peux aussi jeter un oeil à mon article sur la TVA sociale : pourquoi Gabriel Zucman y est opposé, qui éclaire bien les débats autour de la fiscalité des travailleurs en France.

Information et avertissement

Cet article est rédigé à titre pédagogique et informatif. Il ne constitue pas un conseil fiscal, juridique ou comptable personnalisé. Les règles fiscales et sociales évoluent régulièrement : pour toute décision concernant ton statut, ta fiscalité ou ta structure juridique, consulte un expert-comptable ou un conseiller juridique qualifié. Sources officielles de référence : service-public.fr, urssaf.fr, impots.gouv.fr, legifrance.gouv.fr.

À lire aussi

- Micro-entreprise : plafonds, cotisations et TVA en 2026

- VIKL AI : l’IA qui accompagne les relations humaines en entreprise

- SASU ou EURL : comment choisir son statut en 2026 ?

FAQ

La micro-entreprise est-elle vraiment exonérée d’impôt si le CA est à zéro ?

Oui. Le régime de la micro-entreprise fonctionne sur une base déclarative proportionnelle au chiffre d’affaires encaissé. Si ton CA déclaré est à zéro sur une période, tes cotisations sociales et ton impôt sur le revenu (si tu as opté pour le versement libératoire) sont également à zéro. Tu dois quand même déclarer le CA nul dans les délais impartis sur le portail URSSAF.

Peut-on cumuler la micro-entreprise avec un contrat de travail salarié ?

Oui, dans la majorité des cas. La loi française autorise le cumul emploi salarié et micro-entreprise. La seule réserve concerne les clauses d’exclusivité ou de non-concurrence présentes dans certains contrats de travail. Vérifie ton contrat avant de te lancer, et au besoin fais-le relire par un conseiller juridique.

Quels sont les plafonds de chiffre d’affaires de la micro-entreprise en 2024-2025 ?

Selon service-public.fr, les seuils en vigueur pour 2024-2025 sont de 188 700 euros pour les activités de vente de marchandises et d’hébergement, et de 77 700 euros pour les prestations de services. Au-delà, tu bascules vers le régime réel.

Quelles sont les obligations déclaratives en micro-entreprise, même sans activité ?

Tu dois déclarer ton chiffre d’affaires chaque mois ou chaque trimestre sur le portail autoentrepreneur.urssaf.fr, même si ce CA est à zéro. L’absence de déclaration dans les délais peut entraîner une taxation forfaitaire d’office.

Quand vaut-il mieux passer à une structure classique (SASU, EURL) ?

La transition devient pertinente quand tu approches des plafonds de CA, quand tu dois investir lourdement en matériel, quand tu veux embaucher, ou quand tu souhaites optimiser ta rémunération nette via une structure sociétaire. L’accompagnement d’un expert-comptable est utile pour choisir.

La micro-entreprise permet-elle de tester un projet sans risque financier majeur ?

C’est l’un de ses atouts les plus concrets. Les coûts de création sont quasi nuls, les obligations comptables minimales, et les charges proportionnelles au CA encaissé. Si le projet ne décolle pas, tu peux radier ta micro-entreprise sans laisser de dettes ou de charges fixes accumulées.

👉 Regarder la vidéo complète sur YouTube et abonnez-vous à @AlexandreEntreprise.