Le régime de la micro-entreprise repose sur un principe que j’apprécie beaucoup pour sa clarté : tu paies des charges proportionnelles à ce que tu gagnes, pas plus. C’est ce qu’on appelle le régime simplifié, et c’est probablement l’un des atouts les plus sous-estimés quand tu te lances à ton compte en France.

Dans cette vidéo, je t’explique comment fonctionne concrètement ce régime, pourquoi il est adapté aux débutants, et ce que tu dois comprendre sur les taux selon ton type d’activité.

Le principe de base : des charges proportionnelles au CA

La règle est simple. Tes charges sociales et fiscales sont calculées en pourcentage de ton chiffre d’affaires. Pas sur un bénéfice, pas sur un forfait mensuel fixe : sur ce que tu encaisses réellement.

Concrètement, si tu fais 1 000 euros de CA dans le mois, tu appliques le taux correspondant à ton activité. Tu obtiens le montant à verser à l’URSSAF. C’est tout.

Ce mécanisme a une conséquence directe : si tu ne génères aucun revenu, tu ne paies rien. Pas de minimum social, pas de cotisation forfaitaire à avancer. C’est une des raisons pour lesquelles le statut de micro-entrepreneur est aussi populaire pour tester un projet sans risque financier immédiat.

Si tu veux aller plus loin sur la question de la fiscalité à chiffre d’affaires nul, j’ai rédigé un article dédié : Micro-entreprise : zéro revenu, zéro impôt, voici comment ça fonctionne.

Les trois grandes catégories d’activité et leurs taux

Le taux applicable dépend de la nature de ton activité. Il existe trois grandes catégories en micro-entreprise, chacune avec un taux différent.

1. La prestation de services

C’est le cas le plus fréquent pour les freelances, consultants, formateurs, développeurs, graphistes ou tout professionnel qui vend du temps ou de l’expertise. Le taux de cotisations sociales est plus élevé que pour le commerce, car la valeur ajoutée est principalement humaine.

2. Le commerce (achat-revente)

Si tu achètes des produits pour les revendre, tu es dans la catégorie commerciale. Le taux y est généralement plus bas, car une partie de ton CA correspond à des achats revendus, pas à de la marge pure. L’e-commerce entre dans cette catégorie.

3. L’artisanat

Les artisans (plombiers, électriciens, boulangers, coiffeurs, etc.) disposent de leur propre taux. Il faut aussi noter qu’ils peuvent être soumis à l’obligation d’immatriculation au Registre du Commerce et des Sociétés (RCS) ou au Répertoire des Métiers (RM) selon leur activité.

Pour connaître les taux exacts en vigueur, je t’invite à consulter directement les sources officielles : urssaf.fr et autoentrepreneur.urssaf.fr. Ces taux peuvent évoluer d’une année à l’autre, et une source officielle reste la référence.

Pourquoi ce régime est un avantage réel pour démarrer

Beaucoup de futurs entrepreneurs hésitent à se lancer à cause d’une peur légitime : celle de devoir payer des charges avant même d’avoir trouvé leurs premiers clients. En SAS ou en SARL, un dirigeant peut effectivement se retrouver à devoir verser des cotisations minimales même en l’absence de rémunération, selon sa configuration.

En micro-entreprise, ce problème n’existe pas sous cette forme. Le régime simplifié t’offre une gestion financière lisible dès le premier euro. Tu connais à l’avance ton taux, tu calcules ton dû en quelques secondes, et tu verses le montant à l’URSSAF à la fréquence choisie (mensuelle ou trimestrielle).

C’est ce que je voulais dire quand j’évoque dans la vidéo que « c’est pas très compliqué ». Ce n’est pas une simplification trompeuse : le mécanisme est réellement accessible sans formation comptable préalable.

Si tu te demandes en revanche pourquoi ce statut peut parfois freiner tes contrats professionnels, j’en parle dans cet article : Auto-entrepreneur : pourquoi ce statut peut freiner tes contrats.

Le calcul en pratique : exemple avec 1 000 euros de CA

Prenons l’exemple mentionné dans la vidéo : 1 000 euros de chiffre d’affaires.

- En prestation de services commerciales (BIC), le taux de cotisations sociales tourne autour de 21,2 % (taux 2024, à vérifier sur urssaf.fr). Soit environ 212 euros de cotisations sociales sur 1 000 euros encaissés.

- En vente de marchandises, le taux est d’environ 12,3 %. Soit environ 123 euros sur 1 000 euros.

- En prestations de services libérales relevant de la CIPAV, le taux est autour de 21,2 % également.

À ces cotisations sociales s’ajoute la contribution à la formation professionnelle (CFP), dont le taux est faible (0,1 % à 0,3 % selon l’activité), ainsi que la taxe pour frais de chambre consulaire selon ton secteur.

Attention : ces chiffres sont donnés à titre pédagogique. Les taux évoluent et peuvent dépendre de ta situation personnelle. Consulte autoentrepreneur.urssaf.fr ou un expert-comptable pour valider ta situation.

Régime fiscal : le versement libératoire de l’impôt sur le revenu

Au-delà des cotisations sociales, il existe une option fiscale intéressante : le versement libératoire de l’impôt sur le revenu. Il te permet de payer ton impôt en même temps que tes cotisations, sous forme d’un pourcentage supplémentaire sur ton CA.

Taux indicatifs (sous conditions de revenus du foyer fiscal) :

- Vente de marchandises : 1 %

- Prestations de services BIC : 1,7 %

- Activités libérales BNC : 2,2 %

Si tu n’optes pas pour ce versement libératoire, tes revenus de micro-entreprise sont déclarés comme revenus professionnels dans ta déclaration de revenus classique, avec un abattement forfaitaire selon ta catégorie d’activité (71 % pour la vente, 50 % pour les services BIC, 34 % pour les libéraux BNC).

Le choix entre les deux options dépend de ta tranche marginale d’imposition. C’est un calcul à faire selon ta situation, idéalement avec un expert-comptable ou via les simulateurs de impots.gouv.fr.

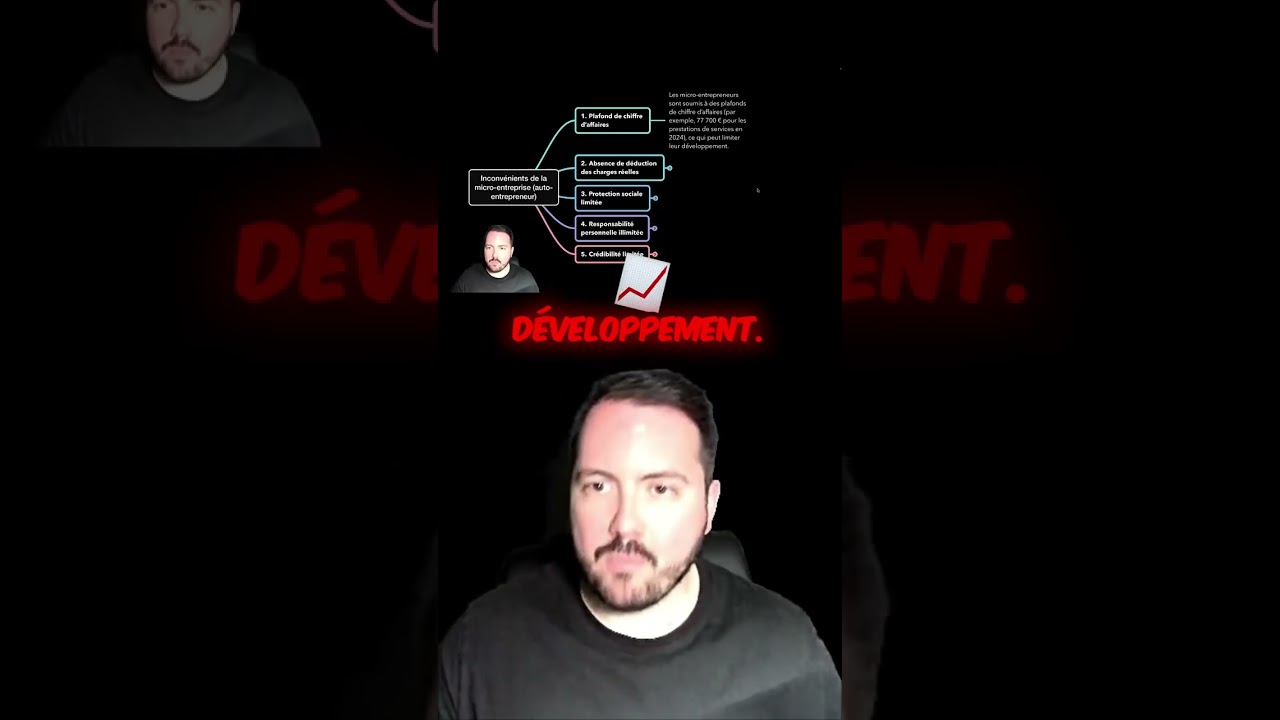

Les limites du régime simplifié à connaître

Le régime simplifié a des plafonds de chiffre d’affaires annuels à ne pas dépasser sous peine de basculer dans un régime réel. En 2024 :

- 188 700 euros pour les activités de vente de marchandises et d’hébergement.

- 77 700 euros pour les prestations de services et les activités libérales.

Au-delà, tu bascules automatiquement dans un régime réel (simplifié ou normal), ce qui implique une comptabilité beaucoup plus détaillée et des obligations déclaratives plus lourdes.

Il faut aussi noter que la micro-entreprise ne permet pas de déduire ses charges réelles. Si tu investis dans du matériel, des logiciels ou des locaux, ces dépenses ne viennent pas réduire ta base taxable, contrairement à une société classique. C’est un point important à anticiper selon ton modèle économique.

Le débat SAS vs micro-entreprise mérite un article entier. En attendant, la question de la TVA sociale et de son impact sur les entrepreneurs est aussi un sujet d’actualité : l’article sur la TVA sociale et l’analyse de Gabriel Zucman donne un éclairage utile sur les enjeux macro.

Ce que ça change pour toi concrètement

Si tu démarres, le régime simplifié en micro-entreprise te donne une chose précieuse : de la visibilité sur ta trésorerie dès le départ.

Tu sais exactement quel pourcentage de chaque facture va partir en charges. Tu peux fixer tes tarifs en conséquence. Et tu n’as pas besoin d’un logiciel comptable sophistiqué pour t’en sortir les premiers mois.

Pour les entrepreneurs qui envisagent de croître et de dépasser les seuils, ou qui ont des charges réelles importantes à déduire, une structure en SAS ou SASU devient rapidement pertinente. Mais pour lancer, valider un marché et générer tes premiers revenus : le régime simplifié fait très bien le travail.

Mon avis

À mon avis, le régime simplifié est l’une des vraies bonnes idées du système fiscal français pour les indépendants. Il rend la relation avec l’administration lisible et prévisible. Ce que je retiens surtout : il enlève l’excuse du “c’est trop compliqué” pour se lancer. Un taux, un CA, un calcul. C’est tout.

Le vrai travail, c’est de choisir le bon régime au bon moment de ton développement, pas de rester par défaut en micro-entreprise quand tu gagnes bien ta vie et que tu as des charges réelles à optimiser.

Information et avertissement

Cet article est rédigé à titre pédagogique, à partir d’une vidéo de vulgarisation. Il ne constitue pas un conseil fiscal, comptable ou juridique personnalisé. Les taux et plafonds mentionnés sont indicatifs et peuvent évoluer. Pour toute décision concernant ton statut ou ta fiscalité, consulte un expert-comptable ou un conseiller juridique qualifié. Sources de référence : urssaf.fr, impots.gouv.fr, service-public.fr.

FAQ

Quelles sont les charges à payer en micro-entreprise ?

En micro-entreprise, tu paies des cotisations sociales calculées en pourcentage de ton chiffre d’affaires. Le taux varie selon ton activité : commerce (environ 12,3 %), prestations de services (environ 21,2 %), artisanat. Tu peux aussi opter pour le versement libératoire de l’impôt sur le revenu. Si ton CA est nul, tu ne paies rien.

Le taux de cotisations est-il le même pour tout le monde en micro-entreprise ?

Non. Le taux dépend de la nature de ton activité. Un commerçant a un taux plus bas qu’un prestataire de services ou un professionnel libéral. Consulte autoentrepreneur.urssaf.fr pour les taux officiels en vigueur.

Que se passe-t-il si je ne fais pas de chiffre d’affaires un mois ?

Si ton CA déclaré est de zéro, tu ne paies aucune cotisation sociale ce mois-là ou ce trimestre-là. C’est l’un des avantages du régime simplifié : pas de minimum forfaitaire à régler en l’absence de revenus.

Quels sont les plafonds de CA en micro-entreprise en 2024 ?

Les plafonds 2024 sont de 188 700 euros pour les activités de vente de marchandises et d’hébergement, et de 77 700 euros pour les prestations de services et les activités libérales. Au-delà, tu bascules dans un régime réel d’imposition.

Peut-on déduire ses frais professionnels en micro-entreprise ?

Non. En micro-entreprise, il n’est pas possible de déduire ses charges réelles. L’abattement forfaitaire appliqué lors de la déclaration de revenus (71 %, 50 % ou 34 % selon l’activité) est censé représenter ces charges de façon forfaitaire. Si tes charges réelles dépassent cet abattement, une structure en société peut devenir plus avantageuse.

👉 Regarder la vidéo complète sur YouTube et abonnez-vous à @AlexandreEntreprise.